「民事信託」という言葉を聞いたことがありますか?

いわゆる「終活」という言葉が日常的に使われるようになって久しいですが、その代表例として「成年後見制度」や「遺言」などがあります。

では民事信託とは何でしょうか?

成年後見や遺言との違いは何なのでしょうか?

そもそも民事信託とは?

民事信託とは商事信託(信託銀行をイメージしてください)と対に用いられる言葉であり、法律上の用語ではありません。

信託法という法律が根拠となっており、この制度をうまく使うと成年後見制度や遺言の隙間を埋めることができるのではないか、というわけです。

信託の基本的な考え方は、読んで字のごとくあくまでも財産を「信じて託す」ことであり、巷でときどき言われる「民事信託は万能な制度である」ということは語弊があることは予めお伝えしておきます。

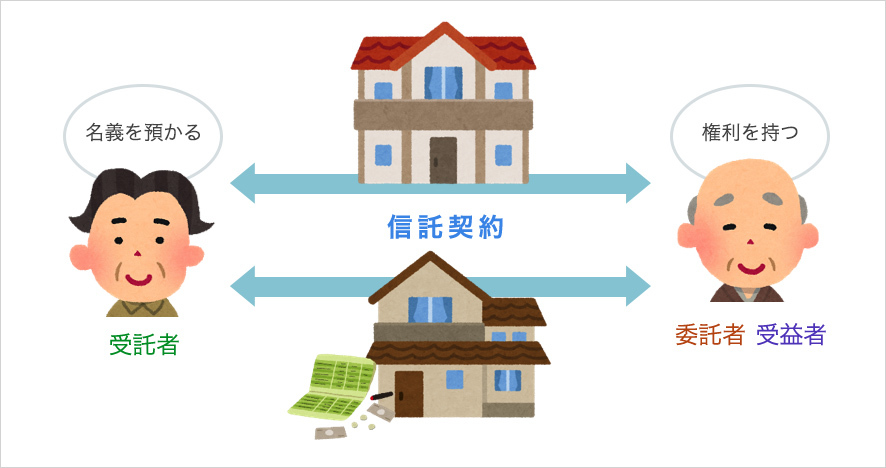

また、少しややこしいかもしれませんが、民事信託を理解するためには登場人物を整理しておく必要があります。少しだけお付き合いください。

民事信託の登場人物 基本的には以下の3人です。

委託者=信託をお願いする人です。財産を預ける人と言ってもよいでしょう。

受託者=信託を受ける人です。財産を預かり、管理する人と言ってもよいでしょう。

受益者=信託した財産から利益が出たり、財産を売却してお金に変わったりした場合に受け取る人です。信託財産の実質的な持ち主です。

では、具体的にはどんなことができるのでしょうか?よく出てくる事例で問題点を挙げてみます。

②遺言の代わりできないか?=民事信託によって資産の承継先を指定できないか

③「親なき後問題」に対応できないか?=福祉型信託

①意思能力の低下に対応できないか?

人間は年を取ったり、認知症に罹ったりすると意思能力(法律上の判断能力のことを言います。)が低下して法律上の行為ができなくなることがあります。

例えば、認知症になって判断能力が低下した人は、不動産の売却や預貯金の解約ができなくなります。

このような場合、一般的には成年後見制度を利用するしか選択肢がありません。

しかし、成年後見制度は「意思能力が低下した本人のための制度」なので、次のような弊害が出てきます。

この事例の場合、次のような信託契約を判断能力が低下する前に交わしておくことで、意思能力が低下した後でも本人の不動産を売却できます。

・本人(委託者)が信託契約を子供(受託者)と交わす。信託契約の内容は、本人名義の不動産を子供に信託し、その管理権・処分権を与えておく。受益者は本人とする。ただし、意思能力が低下する前は本人が管理する。

→この信託契約に基づいて不動産を売却するのであれば、例え不動産の売却時点で本人の意思能

力が低下していたとしても有効に売却することができます(あくまでも売主は本人ではなく子

供なので。)。

→「認知症対策」として割とよく使われるケースです。

②遺言の代わりにできないか?

遺言は、「遺言者(遺言する人)が自分の死後に遺産をどう処理するかを指定する」制度ですが、基本的には自分の死後1回だけの指定に留まります。

つまり、例えば自分の子(一代目)までで、孫まで(2代目)の指定はできないということです。先祖代々の不動産などを有している地主さんの中にはこの問題に直面している方もいらっしゃるのではないでしょうか?

信託ではいわゆる遺言代用信託と呼ばれるものがあります。

通常、遺言(遺言について定める法律は民法)では一代先(子供の代)までしか財産の承継先を指定できませんが、信託契約の内容によっては、次の世代(二代目)まで、さらに場合によってはその次(三代目)、と定めることができます。

実務的には「受益者連続型」と呼ばれたりしていますが、これは信託法が民法の特別法であるが故の考え方であり、従来の民法のレベルで考えても決して出てこない発想です。

③「親なき後問題」に対応できないか

「親なき後問題」というのは、お子さまが障害をお持ちの場合、(親が元気なうちはよいのですが)、親自身が年を取ったり、入院したりしてお子様の面倒を診ることができなくなった場合にお子様の面倒を誰が診るのかという問題です。

この問題は、仮に成年後見制度を利用したとしても、実際に身上監護(面倒を診ることです。成年後見制度は基本的には財産管理の制度です。)の問題点が残ったり、最終的に誰に財産を帰属させるのかという問題点を含んでいます。

この問題は一概に解決策を考えるのは難しいのですが、例えば子供に兄弟がいた場合、親から兄弟に対して不動産や預貯金の名義を信託で移転し、障害のある子のために利用するような内容が考えられます。

仮に成年後見制度を併せて利用したとしても、信託で移転した財産は成年後見人が管理する財産とは切り離されることになるので、兄弟が障害のある子のために自由に使うことができるのです。

ただし、その財産の帰属先については慎重に検討する必要があり、また、親が元気なうちからこの仕組みについて十分に家族の間で検討し、理解している必要があります。

このように民事信託の手法を用いた場合、民法とは全く異なる考え方でできている仕組みであるので、将来において起こるであろう様々な問題への対策がより柔軟に打てる可能性があります。

ただし、その一方で比較的新しい制度なので運用において確定していない面があったり、検討されている人ごとに内容が異なる、まさにオーダーメードな制度でもありますので、いわゆる雛型が存在しません。

ですので、この制度に興味を持たれた方は、民事信託に詳しい専門家に相談なされることをお勧めいたします。